憧れの積水ハウスで家を建てることを考えたとき、真っ先に気になるのが年収の壁ですよね。坪単価が高いと言われるハウスメーカーだけに、自分の今の予算で本当に足りるのか、住宅ローンの審査は通るのか、不安になるのは当然かなと思います。ネットでシミュレーションをしてみても、実際の総額やメンテナンス費用まで含めたリアルな数字は見えにくいもの。後悔しない家づくりのために、まずは現実的な資金計画を知ることから始めてみませんか。

- 年収別の建築実現性と住宅ローンの借入目安

- 最新の坪単価事情と建物以外にかかる諸費用の正体

- 30代の一次取得者がローン審査を通過するためのポイント

- 長期的なメンテナンス費用を抑える高耐久部材のメリット

\ 積水ハウスで後悔しないために /

積水ハウスで家を建てるために必要な年収と建築費用

憧れのマイホームとして人気が高い積水ハウス。でも、実際にお願いするとなるとお金の面が一番のハードルになりますよね。ここでは、気になる最新のコスト事情や、年収ごとの借入目安について詳しく見ていきましょう。

坪単価100万円超えの最新建築コストと総額の目安

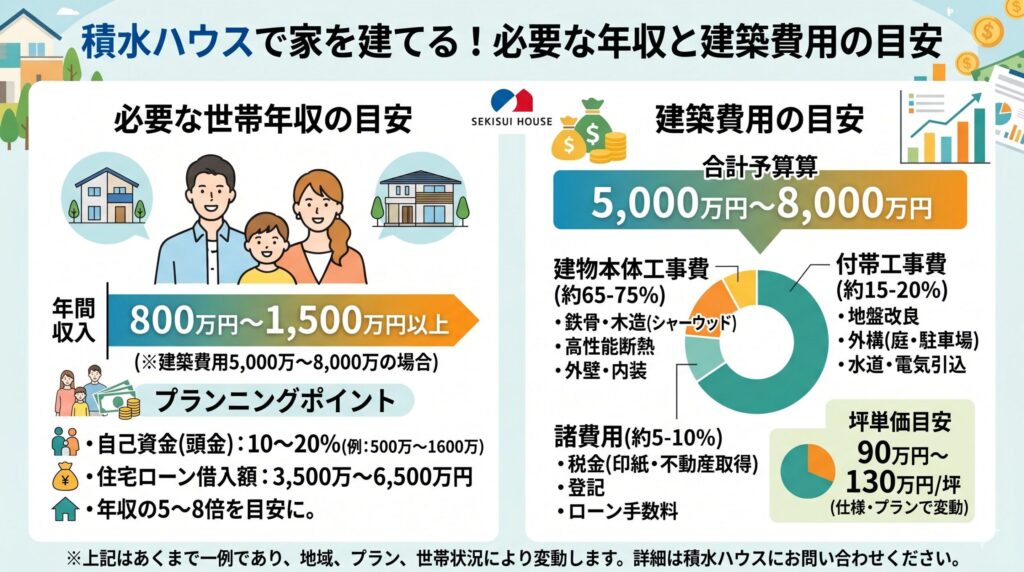

積水ハウスの家は、業界内でもトップクラスの価格帯として知られています。最近の傾向だと、坪単価は100万円から150万円くらいのレンジで推移しているのが一般的みたいです。もちろん選ぶシリーズや仕様によっても変わりますが、建物本体だけで3500万円から5000万円以上かかることも珍しくありません。

これに土地代や付帯工事費、諸費用を合わせると、総額で6000万円から8000万円、都心部なら1億円を超えるケースもあるようです。あくまで一般的な目安ですが、この「坪単価」の数字だけで予算を組んでしまうと、後で足りなくなって困ることもあるので注意が必要かなと思います。

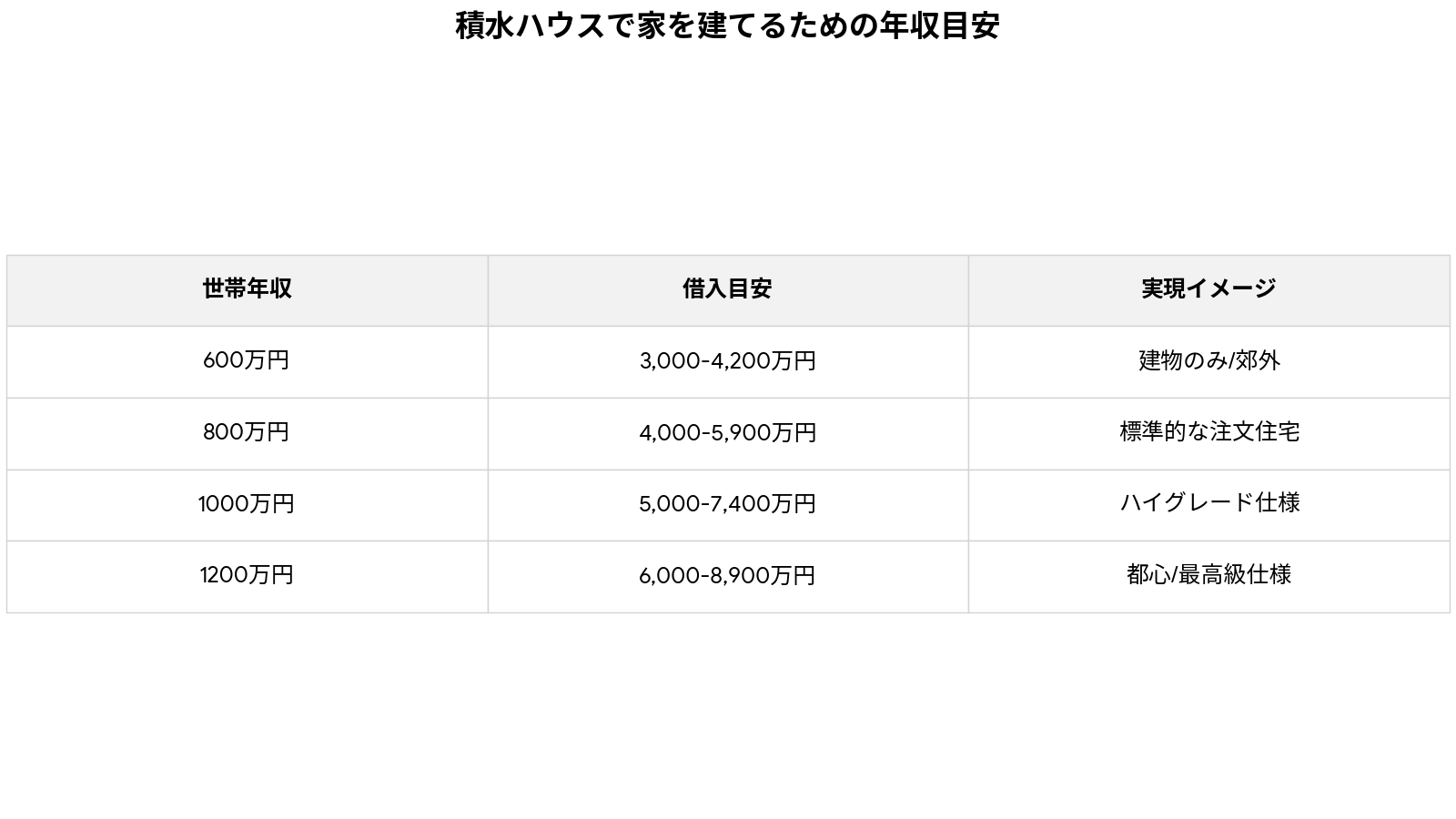

世帯年収に応じた無理のない住宅ローン借入額

家を建てる時に一番大事なのが、いくらまでなら無理なく返せるかという視点ですよね。一般的に、住宅ローンの借入額は年収の5倍から7倍程度が目安と言われています。例えば、世帯年収が800万円なら4000万円から5600万円くらい、1000万円なら5000万円から7000万円くらいといったイメージです。

ただ、これはあくまで「借りられる額」であって、将来の教育資金や生活費を考えると、年収の8倍や10倍といった極限までの借り入れは少し慎重になったほうがいいかもしれません。自分のライフプランに合わせた現実的な数字を見極めることが、幸せな暮らしの第一歩になります。

土地なしから始める際の自己資金と初期予算の組み方

土地を持っていない状態から積水ハウスを検討する場合、建物代に加えて土地の購入費用が重くのしかかります。自己資金(頭金)として、総予算の1割から2割程度は用意しておけると安心ですね。例えば総額6000万円の計画なら、600万円から1200万円くらいの現金があると、ローンの条件も良くなりやすいです。

もちろんフルローンを選択する方もいますが、その場合は月々の返済額がかなり膨らみます。土地なしの場合は、まず「どのエリアにいくらくらいの土地を買うか」という初期予算の配分をしっかり決めておかないと、建物にこだわりすぎて予算オーバーという事態になりかねません。

30代で家を建てる一次取得者のローン審査通過術

30代で初めて家を建てる「一次取得者」の方にとって、ローン審査は大きな関門です。銀行は年収だけでなく、勤続年数や会社の種類、現在の借り入れ状況を厳しくチェックします。審査を有利に進めるためには、自動車ローンやクレジットカードのリボ払いなど、今ある小さなローンを完済しておくのが鉄則です。

また、夫婦で収入を合算するペアローンを活用して借入可能額を増やす方法もあります。ただし、将来どちらかが仕事を休む可能性なども考えて、二人で力を合わせて返していける現実的なプランを練ることが大切かなと思います。正確な情報は公式サイトをご確認ください。

ベルバーンやダインコンクリートの修繕費削減効果

積水ハウスの大きな特徴といえば、オリジナルの外壁材ですよね。木造シャーウッドの「ベルバーン」や鉄骨造の「ダインコンクリート」は、見た目の高級感だけでなく耐久性がとにかくすごいんです。一般的な住宅だと10年から15年ごとに外壁塗装で100万円単位のお金がかかりますが、これらの部材は30年くらいはメンテナンスなしで美しさを保てるとされています。

初期の建築費用は確かに高くなりますが、住み始めてからの「維持管理費(ライフサイクルコスト)」が抑えられるのは、長い目で見れば大きなメリットです。目先の安さだけでなく、30年、60年という長いスパンで得をするという考え方が、積水ハウスを選ぶ人たちの共通点かもしれません。

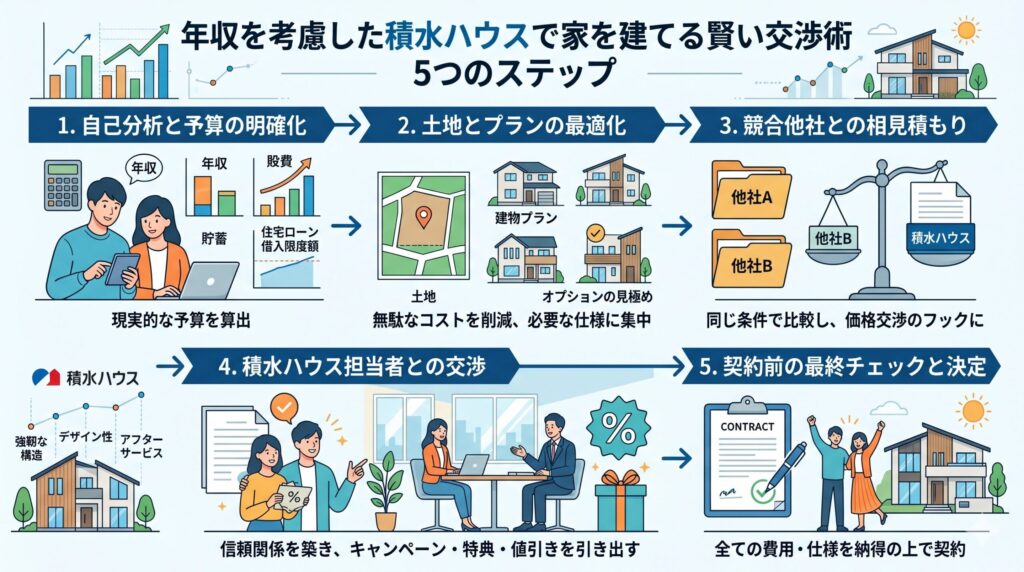

年収を考慮した積水ハウスで家を建てる賢い交渉術

家を建てる時の予算だけでなく、その後の生活や将来のコストまで考えるのが積水ハウス選びのポイント。上手な交渉のコツや、長く住むからこそ気をつけたい落とし穴についても紹介します。

手取り収入から算出する理想的なローン返済負担率

ローンを組む時に意識したいのが「返済負担率」です。これは額面の年収ではなく、実際に手元に入る「手取り収入」ベースで考えるのがコツ。理想的なのは、年間の返済額を手取り年収の20%から25%以内に抑えることだと言われています。

例えば、月の手取りが40万円なら、返済は8万円から10万円くらいに抑えておくと、趣味や旅行も楽しみながら生活できるはず。せっかく素敵な家を建てても、返済のために毎日切り詰めるような生活になってしまってはもったいないですよね。最終的な判断は専門家にご相談ください。

固定資産税や外構工事費など見落としがちな諸費用

予算を組む時に忘れがちなのが、建物本体以外にかかるお金です。特に積水ハウスのような立派な家には、それに見合う「外構(お庭や駐車場)」が必要になります。これだけで300万円から500万円かかることも。また、登記費用や住宅ローンの手数料、火災保険料、そして毎年かかる固定資産税などの維持費もバカになりません。

「建物代だけで予算ギリギリ」という計画だと、これらの諸費用を払う段階で青ざめることになってしまいます。最初から総額の10%くらいは、こういった細かい費用のために確保しておくのが賢明かなと思います。

紹介制度や決算期を狙って建物本体価格を値引きする

高額な積水ハウスですが、実は値引きを引き出せるチャンスもあります。一番確実なのは「紹介制度」です。すでに積水ハウスで建てた知人がいれば、紹介を通じることで本体価格から数%の割引が受けられることがあります。また、勤務先が法人提携をしていれば、さらにお得になることも。

タイミングも重要で、1月末や7月末の決算時期の直前は、営業担当者も成約を急いでいるため、価格交渉に応じてくれやすくなる傾向があります。ただし、無理な値引きは品質や関係性にも影響するので、相手への敬意を忘れずに交渉したいですね。

独自規格の部材が招く将来のメンテナンス費用の罠

積水ハウスの部材は非常に優秀ですが、独自の規格で作られているものが多いという側面もあります。つまり、将来リフォームや修理が必要になったとき、一般的な工務店では対応できず、純正パーツを持つ積水ハウスに頼むしかなくなる「囲い込み」の状態になりやすいんです。

純正品の修理や交換は、市販のものよりも費用が高くなるのが一般的。30年後の防水メンテナンスや設備の更新など、将来的にまとまったお金が必要になることは覚悟しておく必要があります。家を建てた後も、積水ハウスと長く付き合っていくための貯蓄計画が欠かせません。

全館空調の導入や間取り設計で後悔しないための注意

開放感のある吹き抜けや、大きな窓は積水ハウスの得意分野ですが、ここにも注意が必要です。設計を間違えると「冬場が寒すぎる」「光熱費が予想以上にかかる」といった後悔に繋がることがあります。全館空調を入れれば解決しますが、その分、初期費用も月々の電気代もアップします。

デザインの良さに目を奪われがちですが、自分たちの住む地域の気候や、家族の生活動線に合っているかを冷静に判断することが大切です。展示場の豪華な仕様をそのまま取り入れるのではなく、現実的な使い勝手もしっかり検討したいですね。

積水ハウスで家を建てるなら年収に合う最良の計画を

結局のところ、積水ハウスで家を建てるのに必要な年収とは、建築時の支払い能力だけでなく、その後の暮らしを豊かに維持し続けるための「総合的な経済力」なのだと思います。土地の条件や家族構成によって正解はバラバラですが、まずは自分の足元を見つめ、無理のない範囲で最高の家を目指すのが一番です。

初期費用が高くても、その分長く安心して住めるという価値は、他のメーカーにはない魅力です。この記事を参考に、皆さんが後悔のない、素晴らしいマイホーム計画を立てられることを心から願っています。具体的なプランニングについては、ぜひお近くの展示場でプロのアドバイザーに相談してみてくださいね。

\ 積水ハウスで後悔しないために /

コメント